Dit artikel schrijf ik speciaal voor jou, als jij je aangiften Omzetbelasting (ofwel BTW) altijd zelf doet. Vooral bij de toepassing van de Kleine Ondernemersregeling (KO) zie ik dat het nogal eens misgaat. Natuurlijk hoop ik dat je zo snel groeit met je bedrijf, dat je die hele regeling niet nodig hebt. Maar stel, dat dat nog niet zo is en juist om die reden de aangiften BTW zelf doet, lees dan even verder.

Kort en simpel komt de KO erop neer dat je de af te dragen BTW mag houden, wanneer het af te dragen jaarbedrag lager is dan € 1.345,–. Daarboven is een aflopende schaal van toepassing, maar die laat ik hier even buiten beschouwing. Heb je bij je kwartaalaangiften al de verwachting beneden dit jaarbedrag te blijven, dan mag je daar in je kwartaalaangiften rekening mee houden. (1345 gedeeld door 4 is ruim 335) Het lijkt onnodig te vermelden dat een teruggave in een kwartaal nooit verhoogd mag worden met een bedrag voor KO. Omdat ik zelfs dat ben tegengekomen, moet ik het toch even melden. Indien je dus BTW terugkrijgt, kan er geen sprake zijn van KO. Natuurlijk zijn er nog andere voorwaarden om voor de KO in aanmerking te komen. Zo moet je – om er maar één te noemen – wel voldoen aan je administratieve verplichtingen.

Laat ik eens ’n voorbeeld nemen, waar nogal eens onbegrip over ontstaat. Je bent op 1 januari begonnen als ondernemer en door investeringen e.d. komt je aangifte over het 1e kwartaal uit op € 1.100,– te ontvangen. Het 2e kwartaal resulteert in een te betalen bedrag van € 300,– en je vult als KO € 300,– in zodat het saldo 0 is. Het 3e kwartaal komt uit op een af te dragen bedrag van € 400,– en dat draag je ook af. Tot slot komt het 4e kwartaal uit op € 200,– en je vult dit als KO in en draagt niets af.

Het bedrag over het hele jaar komt dus uit op € 200,– (1100 -300 -400 -200) te ontvangen. MAAR, je hebt per saldo al € 700,– ontvangen (1.100 min 400) en omdat er per saldo geen af te dragen bedrag is, kan er van KO geen sprake zijn. Je moet dus € 500,– terug betalen, die je teveel hebt ontvangen. Dat doe je op een suppletieaangifte of je adviseur doet dat. Laat je dit achterwege, dan kun je erop rekenen dat de Belastingdienst er (later) zelf op terugkomt en dat kan je op een boete komen te staan.

Een ander voorbeeld: Het gaat 3 kwartalen niet heel erg best en je vult 3x € 300,– KO in. Het 4e kwartaal investeer je wat en je vraagt een bedrag terug van € 200,–. Op jaarbasis kom je dan uit op een te betalen bedrag van € 700,– (900 – 200) en dat valt geheel in de KO. Het ontvangen bedrag van € 200,– over het 4e kwartaal moet je dus geheel terug betalen via een suppletie-aangifte.

Oké, nog een laatste voorbeeld dan, met een leuker einde: Je vult 3 kwartalen in met een te betalen bedrag van (3x) € 500,– en je draagt dit ook af. Het 4e kwartaal komt uit op € 200,– en je vult dat als KO in en draagt niets af. Over dat jaar zou je dus per saldo € 1.300,– (1500 – 200) hebben moeten afdragen en dat valt geheel binnen de KO. Je hebt echter al € 1.500,– afgedragen, dus die krijg je in z’n geheel terug via een in te dienen suppletie-aangifte.

De BTW die je middels de kleine-ondernemersregeling niet hoeft af te dragen is natuurlijk wel onderdeel van je winst uit onderneming voor de Inkomstenbelasting.

Nu heb ik het in de voorbeelden nog redelijk eenvoudig gehouden, maar het wordt al een stuk gecompliceerder, wanneer je artikelen van buiten de EG importeert of bijvoorbeeld de omzetbelasting verlegt naar je klant. Natuurlijk zijn er nog meer factoren die behoorlijk wat roet in je BTW-eten kunnen gooien. Het probleem hierbij is dat je (als leek ondernemer) niet alle ins en outs van de Omzetbelasting kent en dat verwacht ook niemand van je. Heb je ook maar enige twijfel, raadpleeg dan je adviseur/boekhouder. Want, realiseer je dat je niet kunt weten wat je niet weet.

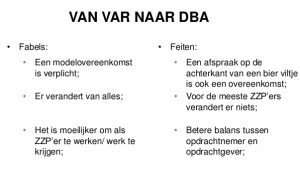

Ofwel van Verklaring ArbeidsRelatie naar de wet Deregulering Beoordeling Arbeidsrelatie.

Ofwel van Verklaring ArbeidsRelatie naar de wet Deregulering Beoordeling Arbeidsrelatie.